ピッタリの屋根修理の匠は見つかりましたか?

「どの屋根修理の匠を選べば良いかわからない…」という方に、お住まいの都道府県や屋根に対してのお悩み・ご要望などからピッタリの職人をご案内します。

仲介手数料や紹介料はもちろん無料、しつこい営業等も一切いたしませんので安心してご利用ください。

屋根修理には火災保険が使えます。

適用範囲は限られますが、屋根修理を検討するきっかけとなる風災やヒョウなどにも適用されますので是非ご活用をおススメします。

このページでは火災保険の適用条件や申請方法について解説します。

火災保険の対象は「建物」と「家財」の二つに分かれます。持ち家の場合は建物と家財、賃貸にお住いの方は家財のみを契約するのが一般的です。

・建物本体

・その建物と同じ敷地内にある塀、門、物置、車庫などの付属物。

・エアコンや浴槽、調理台、テレビアンテナなども。

・電化製品、家具、衣類、食器などの生活に必要な「動かすことができるもの」

(1個の総額が30万円を超える貴金属、宝石など契約時に申告し、保険証券へ明記しておく必要あり)

主な補償対象は下記となります。

失火、延焼、ボヤ、落雷、ガス漏れなどの損害

台風、雹、霰や雪の重みや落下による損害

洪水、暴風雨、土砂崩れ、高潮などの損害

給排水設備の故障や他人の部屋で生じた事故による損害

車の飛び込みや、物体の落下などによる損害

家財の盗難や、盗難による建物の損害

暴力行為、破壊行為による損害を補償

→子供のボール投げによる破損、突発的な事故による生じた損害

基本的には上記となりますが、補償内容を取捨選択する保険商品が多く見受けられます。

必ず加入前に確認しておくことが重要です。

火災保険には「費用保険金」というものがついています。

こちらは損害が生じた際に、対象物の保険金額だけではなく付随して掛かる費用を保険されるものです。

・臨時費用保険金

・残存物取片付け

・地震火災保険費用保険金

・失火見舞費用保険金

・損害防止費用保険金

・水道管凍結修理費用保険金

屋根修理においては、「臨時費用保険金」が最も使用されます。

こちらは臨時の出費に充てるもので、使い道の指定はありません。1時個当たり損害保険金の10~30%程度の場合が多いです。

例えば雨漏りより壁紙を張り替える費用に充てたり、事故の場合は治療費などに充てることが多いです。

経年による自然な劣化は火災保険の対象とはなりません。

故意に破損したり、法令違反にて生じた損害は保険の対象とはなりません。

窓の隙間から雨水が入り込んで濡れてしまった場合等は補償対象とはなりません。ただし、強風による破損などで隙間が生じ、そこから濡れてしまったりした場合は補償対象です。

免責金額が5万円の場合、修繕が5万円に達しない場合は補償の対象とはなりません。

火災保険会社に連絡し、火災保険を申請したい旨を伝えます。

※保険会社によって異なります。あくまで一例ですので詳細は各保険会社にお問い合わせください。

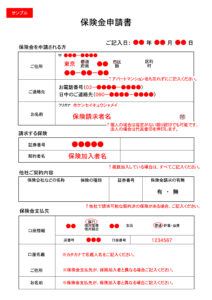

そうすると下記のような申請書類が郵送で届きます。

そして下記の書類の準備をします。

・記入した申請書

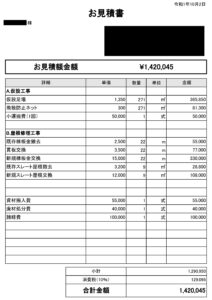

・屋根修理業者からの見積書

・破損箇所の写真

・建物外観がわかる写真

・表札等、建物持ち主の名前がわかる写真

↓

火災保険会社が書類をもとに審査を行います。

金額が大きい場合は、稀に現地調査が行われます。火災保険の補償箇所をチェックします。

もし見積書が相場と適さない金額だと、この時点で保険会社と提携している屋根修理業者にて工事が行われます。

↓

2~3週間後、火災保険会社から補償対象金額の通知が届きます。

↓

数日後に指定の銀行口座にお金が振り込まれます。

↓

屋根修理業者に工事を依頼します。

↓

工事後、保険会社によっては完工の写真提出が求められます。

大きな流れは上記となります。

よくある質問の一つが、台風から1年後に建物の破損に気付いたのですが、もう火災保険の申請はできませんか?という内容です。

結論、破損した原因が3年以内であれば申請は可能です。

これは保険法第95条に下記ように定められています。

保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、三年間行わないときは、時効によって消滅する。

但し保険会社によっては制限を設けていますので、申請する場合は早めに行いましょう。

結論、請求できます。

しかし一点条件があります。それは「破損した当時のお写真を提出すること」です。

そちらと屋根修理業者からの見積書やなどがあれば基本的には申請可能です。

火災保険加入の際は、1年契約から長期契約まで様々なプランがあります。

一般的には長期契約の方がお得になります。

ただ一点注意点があります。引っ越しなどで家を手放す際は、一般的には火災保険は解約しなければなりません。

しかし経過期間に応じた所定の解約返戻金はあります。

火災保険契約時には今後のライフプランのもと、契約時には解約返戻金の目安などはしっかり確認しておくことが大切です。

火災保険は所得控除の対象とはなりません。

地震保険は所得向上の対象となります。

空き家を所有している方は特に注意が必要な話です。

空き家でも火災保険に加入されている方が多いと思いますが、保険会社によっては空き家の場合は補償金が支払われない、という契約になっていることがあります。

空き家は放火されやすいなどのリスクもありますので、保険会社としても契約書に小さく記載している場合が多いので注意しましょう。

火災保険の最長の契約期間は現在10年です。

災害は本当に忘れた頃に突然やってきます。まさか日頃から自分が被害に遭うとは考えない方が多いかと思います。

そのような中でよくある話が、火災保険に入っていると思っていたけど期限が切れていた、というパターンです。

保険会社も営利企業ですので、なるべく保険料を払いたくないのが本音です。

そういう背景からも10年という絶妙な設定をしているのだと推測されます。

(県民・都民・府民)共済に加入しているから災害により屋根が破損しても安心と思っていたが、数万円しか補償されなくて経済的に困ったという話がよくあります。

反対に、火災保険はある程度まとまった金額が支払われます。

火災保険と共済は異なるものですので解説します。

・火災保険は、一般大衆全般に対し、公平原則を軸に販売

・共済は、特定の集団(組合員)の中で、平等原則を軸に、最低限の補償確保を目的に販売

火災保険は営利企業ですので、利益を目的に活動しています。反対に、共済は非営利団体ですので、利益を目的として活動していません。

営利企業は他社との競争などの背景から、少しでも多くの加入者を増やし、価値のあるサービスを提供し続けようとします。そのため実際に災害に遭った際は手厚い金額にて顧客満足度を作ろうとします。

それに対し、共済は最低限の補償確保を前提に毎月の費用や顧客ターゲットを設定しているため、このような違いが生まれるのです。

契約の体系も異なり、厳密には火災保険は「保険会社と契約書間」、共済は「加入者みんなでお金を出し合って、運営母体が取りまとめる」というイメージです。

メリットは、地震の置かれた状況に応じて柔軟な加入プランを組める、補償が手厚い。デメリットは、毎月の保険料が高額です。

メリットは、毎月の掛金が安く、余剰が生じた場合は返戻金が出る。デメリットは、補償金額が少ないことが挙げられます。

以上、屋根修理において火災保険が使えること、条件や具体的な申請方法、その他の情報をご紹介させて頂きました。

屋根修理以外にも、使い方によっては非常に有効な保険ですので、上手に活用することをおすすめします。

気になる職人さんがいれば、直接ご連絡いただくか、フォームから「ご希望の屋根修理業者」をご記入の上お問い合わせください。

01

電話やLINE、メールからお気軽にお問い合わせください。

02

お伝えいただいた内容から、お住まいの地域の職人をご紹介します。

03

職人が現地にお伺いして現地調査を行います。

04

調査の結果をもとに、無料お見積りと工事のプランを提出します。

05

お見積りや工事にご納得いただければ屋根工事に着工します。

台風や強風など自然災害による屋根の破損の補修には、ご加入の火災保険が適用される場合があります。

劣化が原因の雨漏りなど、原因が自然災害ではなく経年劣化である場合は適用されないためご注意ください。適応されるかどうかはご加入の保険会社にご相談ください。

簡単な補修なら数万円程度で済む場合もありますが、屋根カバー工法や葺き替えなど大規模な工事になると100万円以上かかることもあります。屋根材や劣化状況によって費用が大きく変わるため、まずは現地調査で確認することが大切です。

雨漏りが発生している場合は、すでにルーフィングシートなどの屋根の防水機能が劣化している可能性があります。そうなると野地板にも腐食が起こっている可能性も高くなり、葺き替えなど大がかりな工事が必要なことも。

そうなる前の、劣化症状に気付かれた早めの段階で点検や修理をご依頼いただくことが、家の劣化を防ぐことや費用を抑えることにつながります。早めの点検がおすすめです。

もちろん対応可能です。

『屋根修理の匠』には、今すぐ修理工事の必要が無いにも関わらず、修理の必要性を強調したり不安を煽ったりするような悪質な業者は登録されていませんので、ご安心の上お気軽にお問い合わせください。

屋根修理については、それがたとえ瓦数枚の差し替えのような小工事であっても、プロに任せるのが得策です。高所作業になるので、大きな事故や怪我のリスクがあります。

専門家ではない方が作業をすることで、かえって被害が悪化するケースもあります。

素人作業によって屋根上の水の流れが変わり、適切に水を地上に排水できなくなり雨漏りが起こった、という事例もあります。

屋根の状態や立地などによって多少前後しますが、平均的な戸建て住宅(35坪程度)であれば、

・葺き替え工事なら1週間〜10日程度

・カバー工法なら5〜7日程度

が平均的な工事日数です。

突然やってきた業者に「屋根が浮いている」「今すぐ修理しないと危険」と不安を煽られた場合、その場で契約しないようにしてください。まずは写真などで状態を確認することや、別の業者にも点検を依頼するなど、落ち着いて判断することが大切です。

屋根修理は業者によって提案内容や費用が異なることもあるため、複数の業者に相談することで状況を比較しやすくなります。

まずはお近くの屋根の専門業者に現地調査を依頼して屋根の状態がどうなっているのか、工事が必要なのか、事実を確認することをおすすめします。

厳しい審査基準をクリアした

屋根修理職人のみ掲載

熟練屋根職人監修の

豊富な屋根の関する豆知識多数

やりとりは業者と直接

会員登録や仲介手数料など一切不要

地域密着で活躍する職人の

施工実績を多数掲載

屋根修理は、業者によって施工品質や費用が大きく変わることがあります。

そのため、信頼できる業者選びがとても重要です。

当サイトでは、自社施工を行う地域密着の優良屋根修理職人をご紹介しており、適正価格で高品質な屋根工事を行うことが可能です。屋根修理の知識を通じて、安心して屋根修理を依頼できる業者探しをサポートしています。

屋根修理では、

「どの業者に依頼すればよいのかわからない」

「適正な費用なのか判断できない」

「突然の訪問営業に不安を感じている」

といった声も少なくありません。

『屋根修理の匠』では、施工実績や屋根修理の知識を通じて、信頼できる屋根修理職人を見つけるための情報を提供しています。

屋根修理をご検討の際は、ぜひ参考にしてください。

「どの屋根修理の匠を選べば良いかわからない…」という方に、お住まいの都道府県や屋根に対してのお悩み・ご要望などからピッタリの職人をご案内します。

仲介手数料や紹介料はもちろん無料、しつこい営業等も一切いたしませんので安心してご利用ください。

都道府県から職人を探す