ピッタリの屋根修理の匠は見つかりましたか?

「どの屋根修理の匠を選べば良いかわからない…」という方に、お住まいの都道府県や屋根に対してのお悩み・ご要望などからピッタリの職人をご案内します。

仲介手数料や紹介料はもちろん無料、しつこい営業等も一切いたしませんので安心してご利用ください。

「自然災害による屋根修理で全労済の火災保険が利用できると聞いたけど、申請の仕方がわからない」という方は多いのではないでしょうか。そもそも全労済と他社の火災保険における違いも忘れてしまっていませんか?

全労済の火災保険における特徴や、申請の手順が頭に入っていれば台風などで屋根修理が必要になった場合も安心です。

そこで今回は、全労済の火災保険「住まいる共済」における3つの特徴や、申請手順などについて解説します。全国に優良な屋根修理業者を抱える「屋根修理の匠」が徹底解説しますので、すでに「住まいる共済」に加入している方や、これから加入を検討している方はぜひ最後まで目を通してくださいね。

Contents

全労済には「住まいる共済」という火災共済があります。火災共済には、大雨や大雪、地震などの自然災害に対する保障が付いていますが、ほかの火災保険と何が違うのでしょうか。

そこでここでは、全労済の火災保険「住まいる共済」における特徴について解説します。「住まいる共済」の特徴は、次の3つです。

・掛け金が安い

・自分に合った保障内容が選べる

・自己負担額がない

それでは、ひとつずつ解説していきます。

全労済は、厚生労働省から許可を受けて設立した協同組合で営利を目的としていないため、一般的な火災保険に比べて掛け金が安いという特徴があります。

具体的には、一般的な火災保険に比べて掛け金が年間約4万円前後安いため、多くの人から人気を博しています。

住まいる共済は「火災共済」「自然災害共済」の2つに分かれているため、自分に合った保障内容を選べます。ここでは「火災共済」と「自然災害共済」の保障内容について確認しましょう。

「火災共済」の保障範囲は、以下のとおりです。

・火災

・落雷

・破裂・爆発

・消火作業による冠水・破裂

・他人の住居からの水ぬれ

・他人の車両の飛び込み

・突発的な第三者の直接加害行為

・建物外部からの物体の落下・飛来

・突風・旋風(竜巻含む)

・台風・暴風雨・豪雨・長雨

・洪水・高波・高潮

・降雪・雪崩・降ひょう

「自然災害共済」の保障範囲は、以下のとおりです。

・突風・旋風(竜巻含む)

・台風・暴風雨・豪雨・長雨

・洪水・高波・高潮

・降雪・雪崩・降ひょう

・地震による損壊

・地震による火災

・噴火による損壊・火災

・津波による損壊

このように、風水害に対する保障は「火災共済」と「自然災害共済」で重複しています。

また「自然災害共済」においては、契約の際に共済金(支払額)が異なる「大型タイプ」「標準タイプ」からいずれか一つを選択します。

このように自分に合った保障内容が選べる「住まいる共済」ですが、万が一の屋根修理を想定した場合には、「火災共済」と「自然災害共済」のセット加入、さらには共済金(支払額)の多い「大型タイプ」がおすすめです。

住まいる共済では、免責金額(自己負担額)がかかりません。

一般的な火災保険の場合には、0〜10万円の中から免責金額(自己負担額)を選択しなければならず、選択した免責金額(自己負担額)に応じて掛け金(保険料)が決定します。

これに対して住まいる共済では、掛け金が安いにもかかわらず免責金額(自己負担額)も一律で無料となっているのが特徴です。

全労済の「住まいる共済」では、どのようにして共済金(支払額)が決まるのでしょうか。ここでは、全労済の「住まいる共済」において共済金(支払額)を決めるポイントを解説します。

全労済の「住まいる共済」における共済金を決めるポイントは、以下の3つです。

・被害の規模

・損害額

・住宅・家財の加入内容

それでは、ひとつずつ見てみましょう。

住まいる共済では、被害の程度に応じて共済金(支払額)が決定します。被害の程度は、以下の4つに分かれています。

・全壊流失

・半壊

・一部壊

・床上浸水

なお、自然災害による屋根修理は「一部壊」に該当します。

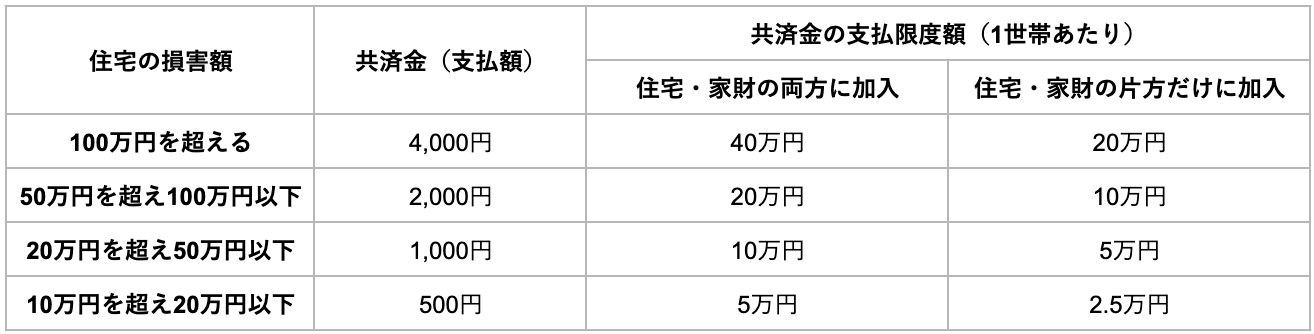

住まいる共済では、住宅の損害額によっても共済金(支払額)が異なります。自然災害による屋根修理が該当する「一部壊」では、住宅の損害額に応じて以下の4つに分類されます。

| 住宅の損害額 | 共済金(支払額) |

|---|---|

| 100万円を超える | 4,000円 |

| 50万円を超え100万円以下 | 2,000円 |

| 20万円を超え50万円以下 | 1,000円 |

| 10万円を超え20万円以下 | 500円 |

なお、上記の共済金(支払額)は、1口あたりの金額となっています。

住まいる共済では、住宅や家財に対する保障を以下の3つから選択可能で、これらの加入内容によって1世帯あたりにおける共済金の支払限度額が異なります。

・住宅・家財

・住宅のみ

・家財のみ(賃貸住宅の場合)

これら住宅・家財の加入内容と、前述の損害額をまとめたものが以下のとおりです。

なお、風水害による罹災の場合、これに加えて支払いの際に共済金の15%にあたる「臨時費用共済金」が加算されます。

実際に屋根修理で「住まいる共済」を利用した場合には、自然災害共済でどの程度の共済金が支払われるのでしょうか。ここでは、2つの例を元に共済金を計算してみましょう。

なお、計算における条件は以下の通りです。

・一軒家

・100口

・台風による被害

・被害の程度:一部壊

・「住宅・家財」の両方に加入済み

それでは、順に見ていきましょう。

損害額が40万円の場合に支払われる共済金の合計は、以下のとおりです。

・共済金(支払額):1,000円×100口=100,000円

・臨時費用共済金:100,000円×15%=15,000円

・合計:115,000円

一方、損害額が80万円の場合に支払われる共済金の合計は、以下のとおりです。

・共済金(支払額):2,000円×100口=200,000円

・臨時費用共済金:200,000円×15%=30,000円

・合計:230,000円

屋根修理に「住まいる共済」を利用する際には、どのように申請すれば良いのでしょうか。ここでは、屋根修理で全労済の「住まいる共済」を申請する手順について解説します。

屋根修理で「住まいる共済」を申請する手順は、以下のとおりです。

1.申請に必要な書類を用意する

2.全労済に事故報告する

3.申請書類が届く

4.申請書類を郵送する

5.共済金(支払額)の確定

6.共済金(支払額)の支払い

7.業者と屋根修理の契約を締結

8.工事着工・引き渡し

9.業者に工事代金の支払い

それでは、くわしく解説していきます。

まずは、申請に必要な書類を用意しましょう。「住まいる共済」の申請に必要な書類は、以下の2つです。

・被害箇所の写真

・屋根修理の工事見積書

順に、解説していきます。

屋根の被害箇所を自分で撮影するのは、非常に危険なため業者にお任せしましょう。なお、業者に被害箇所の撮影を依頼する際には、以下2つのポイントを事前に伝えておきましょう。

・建物の全景を撮影する(異なる4方向から建物を撮影した写真)

・屋根の被害箇所を明確にした上で、周辺と被害箇所の詳細がわかる写真を撮影する

屋根修理の工事見積書を用意するには、業者への依頼が必要です。まずは業者に屋根の被害状況をしっかり点検してもらい、工事見積書を作成してもらいましょう。

また、屋根点検の際に、同時に被害箇所の写真撮影をお願いすると効率的です。

「住まいる共済」を申請する際、地域によっては役所の「罹災証明」が必要になる場合があります。このような場合は、役所の窓口で事故の日時を伝え、罹災証明を請求しましょう。

役所で罹災証明を取得する際には、屋根修理を依頼した業者に同行してもらうとスムーズに手続きできます。

申請に必要な書類が用意できたら、全労済に事故報告をしましょう。事故の報告方法には、以下の3つがあります。

・マイページサービスから報告

・全労済のホームページから報告

・電話で報告

それぞれ解説していきます。

マイページサービスの「マイページ専用住宅災害受付」から、事故の報告ができます。まだマイページが未登録の方でも、マイページに新規登録することでマイページサービスを利用できます。

全労済のホームページにある「住宅災害受付」からも事故の報告は可能です。事故報告後、数日で全労済より連絡もしくは書類で手続きについての案内があります。

電話で事故を報告する場合には、以下の番号に連絡します。

・住宅損害受付センター:0120-131-459(24時間受付可能)

電話での報告は、原則契約者本人か親族からの連絡のみ受付可能となっています。連絡の際は、共済契約証書を用意しておくとスムーズに報告できます。

なお、住宅損害受付センターは24時間受付のため、電話での事故報告は一見便利に思えますが、台風などの災害時には混み合う可能性が高いため、ホームページから報告するのがおすすめです。

事故報告から1週間前後で、以下の申請書類が手元に届きます。

・保険請求書

・事故証明書

なお、事故証明書には、屋根修理業者の署名・捺印が必要になります。

また場合によっては、書類ではなく全労済の職員が現地調査により被害状況を確認の上、上記種類を手渡しする場合もあります。

すべての申請書類が用意できたら、確認の上返信用封筒で全労済に郵送しましょう。

全労済が申請書類を確認し、不備や不明点などの問題点がないようであれば共済金(支払額)が確定します。

申請書類に不備がなく、スムーズに共済金(支払額)が確定した場合、申請書類の郵送からおよそ2週間前後で指定口座に共済金(支払額)が振り込まれます。

また、共済金(支払額)の振り込み後、支払い通知が郵送で届きます。

無事に共済金(支払額)が支払われたことを確認したら、業者と屋根修理の契約を締結しましょう。

業者によっては、契約締結時に手付金が必要になるケースもあるので注意しましょう。

工事着工日を迎えたら、見積書に沿って修理業者にて屋根を修理します。工事完了後、業者が工事中に撮影した写真などで問題ないことを確認したら、業者からの工事引き渡しを承諾し、完了書にサインをしましょう。

無事に工事が完了したら、業者に工事代金の支払いをして一連の流れが完了です。

屋根修理で全労済の火災保険「住まいる共済」を利用する際には、どのようなことに注意すべきなのでしょうか。ここでは、屋根修理で全労済の「住まいる共済」を利用する際の注意点について解説します。

屋根修理で全労済の火災保険「住まいる共済」を利用する際の注意点は、以下の7つです。

・損害額が全額保障されるとは限らない

・損害額が10万円以下の場合は申請不可

・申請には業者の協力が必要

・屋根修理は原状回復が原則

・全労済の職員による現地確認が必要になることも

・業者との契約は共済金(支払額)の入金後

・申請前に屋根を修理する場合は注意が必要

ひとつずつくわしく解説していきます。

台風被害などによる屋根修理に「住まいる共済」を利用しても、修理にかかる費用(損害額)が全額保障されるとは限りません。

「住まいる共済」では、契約している共済の条件に基づいて共済金(支払額)が決定するため、むしろ屋根修理にかかる費用(損害額)に満たないケースの方が多く見られます。

屋根修理にかかる費用(損害額)が10万円以下の場合には、保険金の申請はできません。

つまり屋根修理にかかる費用(損害額)が10万円以下の場合には、屋根修理の費用は全額自己負担になるため注意しましょう。

「住まいる共済」は、修理業者の協力なしでは申請できません。

「住まいる共済」を申請する際に必要となる「工事見積書」と「事故証明書」は、修理業者による作成や署名・捺印が欠かせません。特に工事見積書に記載する内容は、以下のような細かい指定があるため、自分で作成することは困難です。

・修理業者名

・業者連絡先

・工事の内容

・単価

・金額等の内訳

このように「住まいる共済」の申請には、迅速に対応してくれる修理業者の協力が必要です。

「住まいる共済」を利用して屋根を修理する場合には、原状回復が原則となっています。少しでも多くの共済金を請求するために過大に請求してはいけません。

全労済では、以下のような過大請求は禁じられています。

・グレードアップ(屋根における材質や機能の向上)

・リフォーム(屋根の増改築)

過大請求をした場合には、現地調査による整合性の確認に時間が取られてしまい、その分工事の着工が遅れてしまいます。

特に台風による雨漏り被害などでは、工事の遅延は被害範囲の拡大につながってしまうため、過大に請求せず屋根の原状回復を目的とした修理内容を申請するようにしましょう。

「住まいる共済」を申請した際、申請書類で判断できずに全労済の職員による現地確認が必要になることもあります。

全労済の職員による現地確認が必要な場合には、現地を確認した結果を元にして共済金(支払額)が決定するため、通常より共済金の支払いが遅れる可能性があります。

これに伴い工事の着工も先延ばしになってしまうため、申請の際には被害状況のわかりやすい写真などを選択しましょう。

修理業者との屋根修理の契約は、かならず共済金(支払額)が入金後に結ぶようにしましょう。

万が一、全労済に申請が受理されずに共済金(支払額)が支払われない場合には、屋根修理の費用は全額自己負担になってしまいます。

このようなリスクを回避するためにも、修理業者との契約は共済金(支払額)が振り込まれたのを確認した後に締結しましょう。

雨漏り修理など緊急性の高い屋根修理で、「住まいる共済」を申請する前に先行して屋根を修理する場合には注意が必要になります。

屋根修理をする際には、修理業者から見積書が提出され、それに基づいて修理業者と契約を締結します。しかしこの段階で「住まいる共済」に未申請の場合には、修理業者の金額どおりの共済金(支払額)が全労済から支払われることはまだ確定していません。

緊急性の高い屋根修理の場合には、このように修理業者の見積金額に対して共済金(支払額)が不足するといった事態も覚悟しておきましょう。

今回は、全労済の火災保険「住まいる共済」における3つの特徴や、申請手順などについて解説しました。

全労済の火災保険「住まいる共済」は、掛け金が安く自己負担金もないため、多くの方におすすめできる火災保険です。また、自分に合った保障内容を選べるのも魅力の一つになっています。

そんな「住まいる共済」の申請には、修理業者の協力が必要不可欠。火災保険を利用した屋根修理には、これらの経験豊富な業者を選ぶ必要があります。

全労済の火災保険「住まいる共済」を利用した屋根修理の業者選びなら「屋根修理の匠」がおすすめです。「屋根修理の匠」では、火災保険を利用した屋根修理経験の豊富である全国の優良な屋根修理業者をご紹介可能なため、火災保険の申請やその後の屋根修理も心配無用です。

全労済の火災保険「住まいる共済」を利用した屋根修理の際には、ぜひ一度「屋根修理の匠」でのぞいてみてくださいね。

気になる職人さんがいれば、直接ご連絡いただくか、フォームから「ご希望の屋根修理業者」をご記入の上お問い合わせください。

01

電話やLINE、メールからお気軽にお問い合わせください。

02

お伝えいただいた内容から、お住まいの地域の職人をご紹介します。

03

職人が現地にお伺いして現地調査を行います。

04

調査の結果をもとに、無料お見積りと工事のプランを提出します。

05

お見積りや工事にご納得いただければ屋根工事に着工します。

台風や強風など自然災害による屋根の破損の補修には、ご加入の火災保険が適用される場合があります。

劣化が原因の雨漏りなど、原因が自然災害ではなく経年劣化である場合は適用されないためご注意ください。適応されるかどうかはご加入の保険会社にご相談ください。

簡単な補修なら数万円程度で済む場合もありますが、屋根カバー工法や葺き替えなど大規模な工事になると100万円以上かかることもあります。屋根材や劣化状況によって費用が大きく変わるため、まずは現地調査で確認することが大切です。

雨漏りが発生している場合は、すでにルーフィングシートなどの屋根の防水機能が劣化している可能性があります。そうなると野地板にも腐食が起こっている可能性も高くなり、葺き替えなど大がかりな工事が必要なことも。

そうなる前の、劣化症状に気付かれた早めの段階で点検や修理をご依頼いただくことが、家の劣化を防ぐことや費用を抑えることにつながります。早めの点検がおすすめです。

もちろん対応可能です。

『屋根修理の匠』には、今すぐ修理工事の必要が無いにも関わらず、修理の必要性を強調したり不安を煽ったりするような悪質な業者は登録されていませんので、ご安心の上お気軽にお問い合わせください。

屋根修理については、それがたとえ瓦数枚の差し替えのような小工事であっても、プロに任せるのが得策です。高所作業になるので、大きな事故や怪我のリスクがあります。

専門家ではない方が作業をすることで、かえって被害が悪化するケースもあります。

素人作業によって屋根上の水の流れが変わり、適切に水を地上に排水できなくなり雨漏りが起こった、という事例もあります。

屋根の状態や立地などによって多少前後しますが、平均的な戸建て住宅(35坪程度)であれば、

・葺き替え工事なら1週間〜10日程度

・カバー工法なら5〜7日程度

が平均的な工事日数です。

突然やってきた業者に「屋根が浮いている」「今すぐ修理しないと危険」と不安を煽られた場合、その場で契約しないようにしてください。まずは写真などで状態を確認することや、別の業者にも点検を依頼するなど、落ち着いて判断することが大切です。

屋根修理は業者によって提案内容や費用が異なることもあるため、複数の業者に相談することで状況を比較しやすくなります。

まずはお近くの屋根の専門業者に現地調査を依頼して屋根の状態がどうなっているのか、工事が必要なのか、事実を確認することをおすすめします。

厳しい審査基準をクリアした

屋根修理職人のみ掲載

熟練屋根職人監修の

豊富な屋根の関する豆知識多数

やりとりは業者と直接

会員登録や仲介手数料など一切不要

地域密着で活躍する職人の

施工実績を多数掲載

屋根修理は、業者によって施工品質や費用が大きく変わることがあります。

そのため、信頼できる業者選びがとても重要です。

当サイトでは、自社施工を行う地域密着の優良屋根修理職人をご紹介しており、適正価格で高品質な屋根工事を行うことが可能です。屋根修理の知識を通じて、安心して屋根修理を依頼できる業者探しをサポートしています。

屋根修理では、

「どの業者に依頼すればよいのかわからない」

「適正な費用なのか判断できない」

「突然の訪問営業に不安を感じている」

といった声も少なくありません。

『屋根修理の匠』では、施工実績や屋根修理の知識を通じて、信頼できる屋根修理職人を見つけるための情報を提供しています。

屋根修理をご検討の際は、ぜひ参考にしてください。

「どの屋根修理の匠を選べば良いかわからない…」という方に、お住まいの都道府県や屋根に対してのお悩み・ご要望などからピッタリの職人をご案内します。

仲介手数料や紹介料はもちろん無料、しつこい営業等も一切いたしませんので安心してご利用ください。

都道府県から職人を探す